投资概要:国内电力需求再超预期配资股票交易平台,美国10月发/用电量同比增速转正

配资可以为投资者提供更多的资金,使其能够参与更多的投资机会。投资者可以通过配资来进行更大规模的交易,从而获得更高的收益。同时,配资也可以帮助投资者分散投资风险,通过投资不同的股票来降低单一股票的风险。

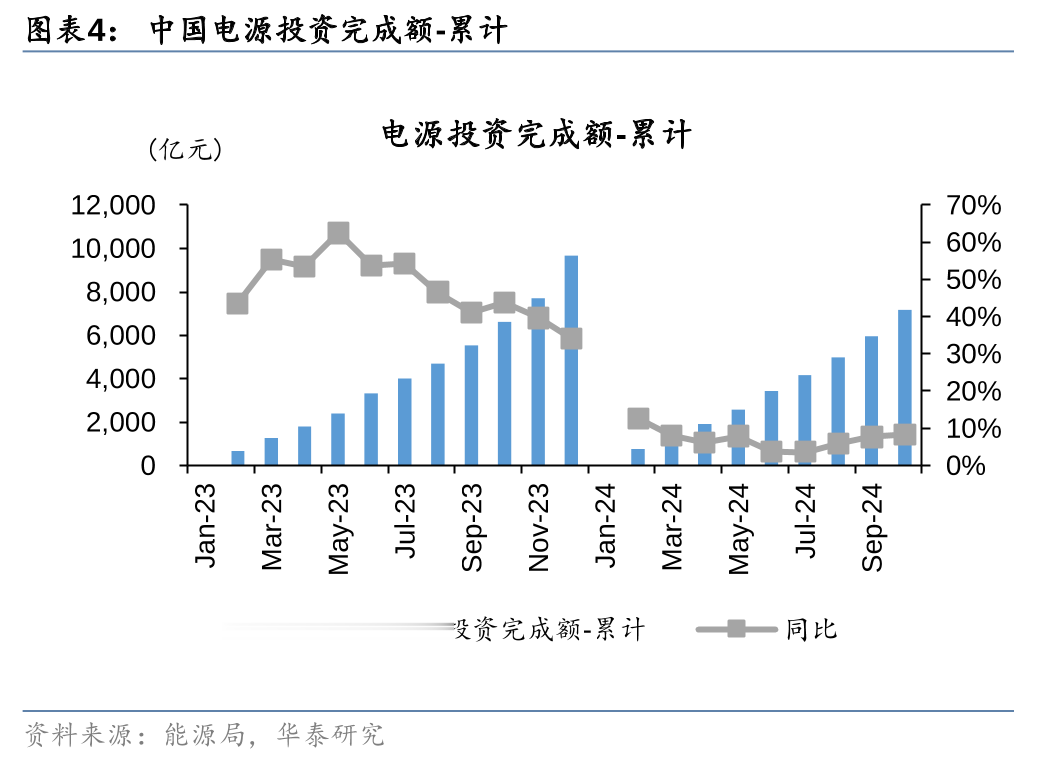

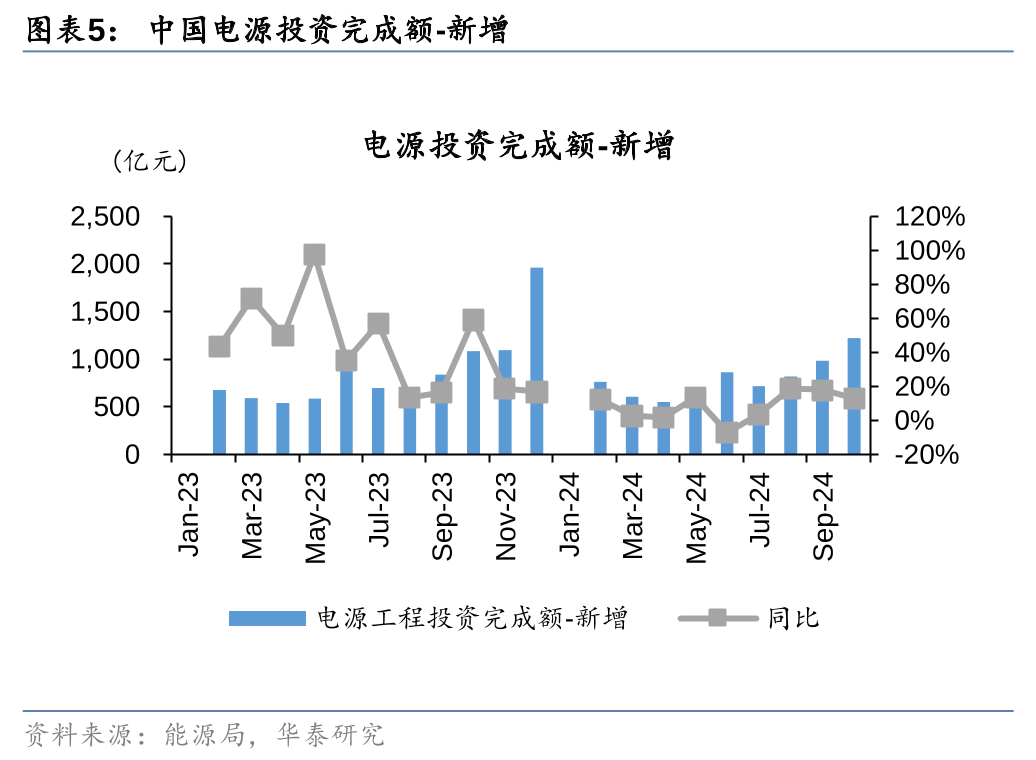

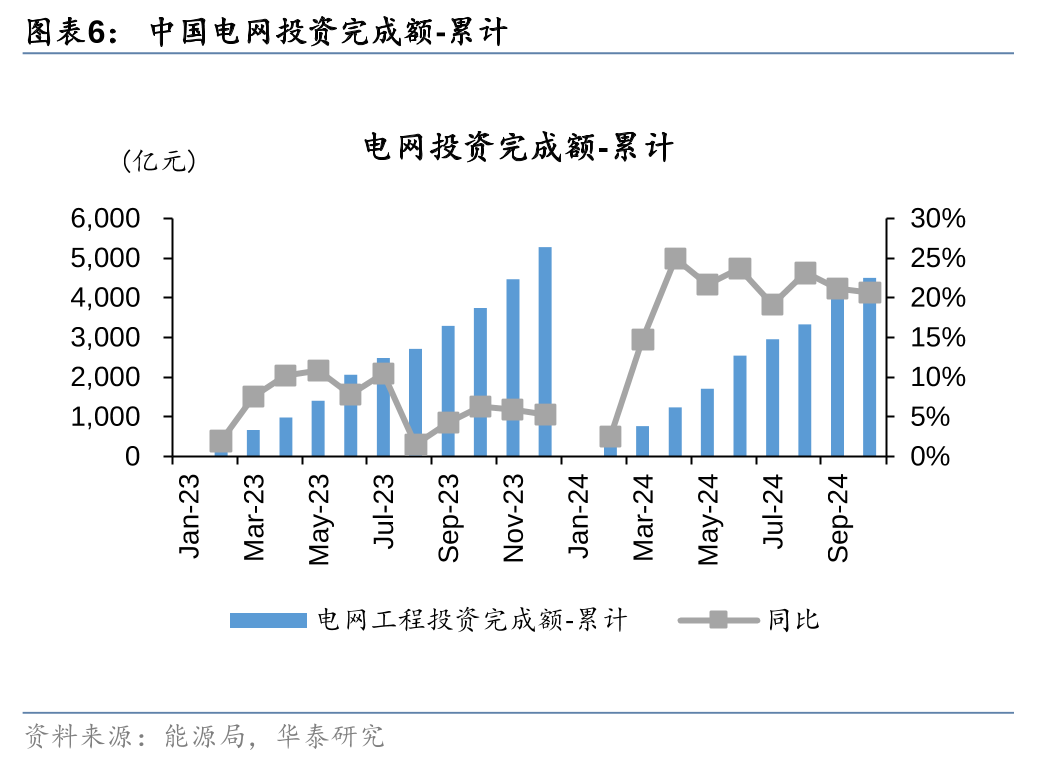

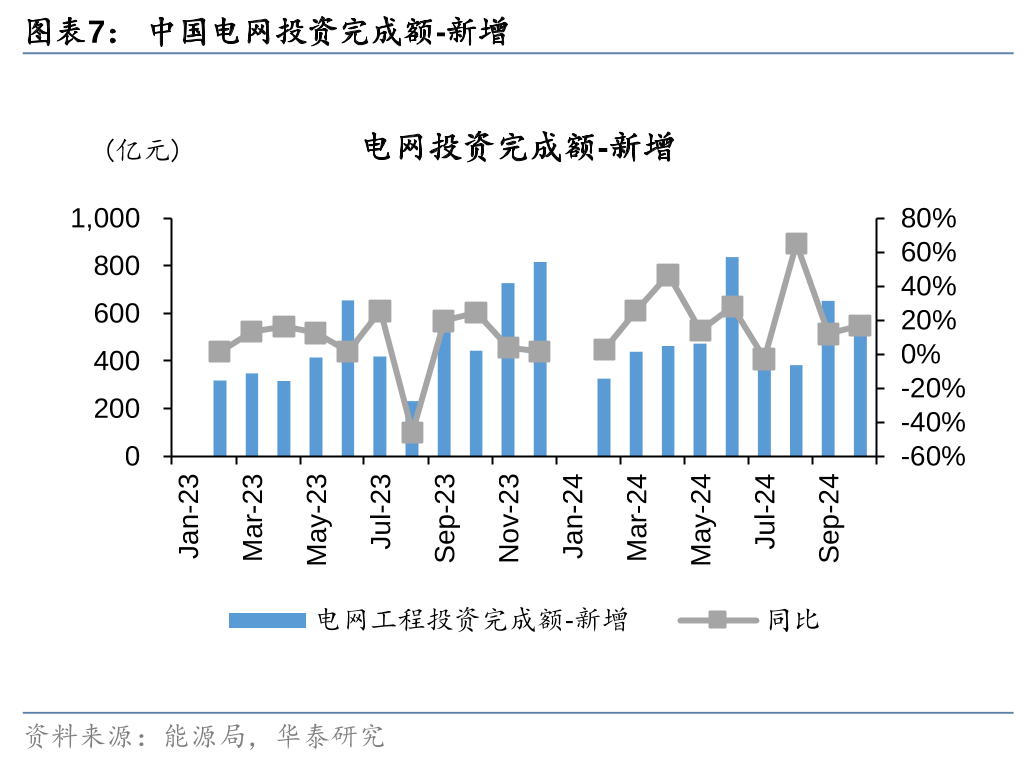

国内方面,10月份发用电量维持快速增长,1-10月电网总投资4502亿元,同增21%,我们预计2024年全年电网工程建设投资额有望达到6080亿元,同比+15.3%,25年有望继续维持高速增长。电表3批中标金额环比+76.7%,全年合计中标金额同比+7%。海外方面,电气设备供需格局依然偏紧,10月国内出口维持高增。从出口区域来看,中东、北非以及欧洲的增速更高、增量贡献更大;从应用领域来看,我们认为海外网内需求相较于网外需求,更具备持续性。美国10月发/用电量同比增速转正,电力远期价格小幅回升,天然气价格近期持续上涨。

中国:电力需求再超预期,电表全年合计中标额+7%

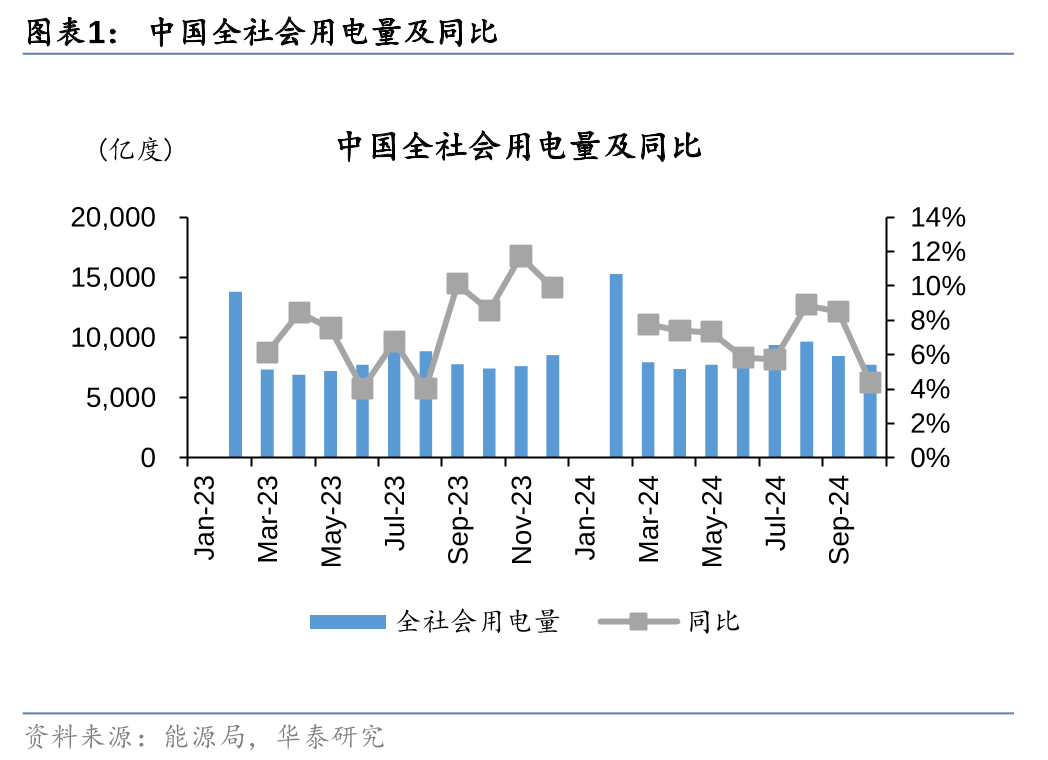

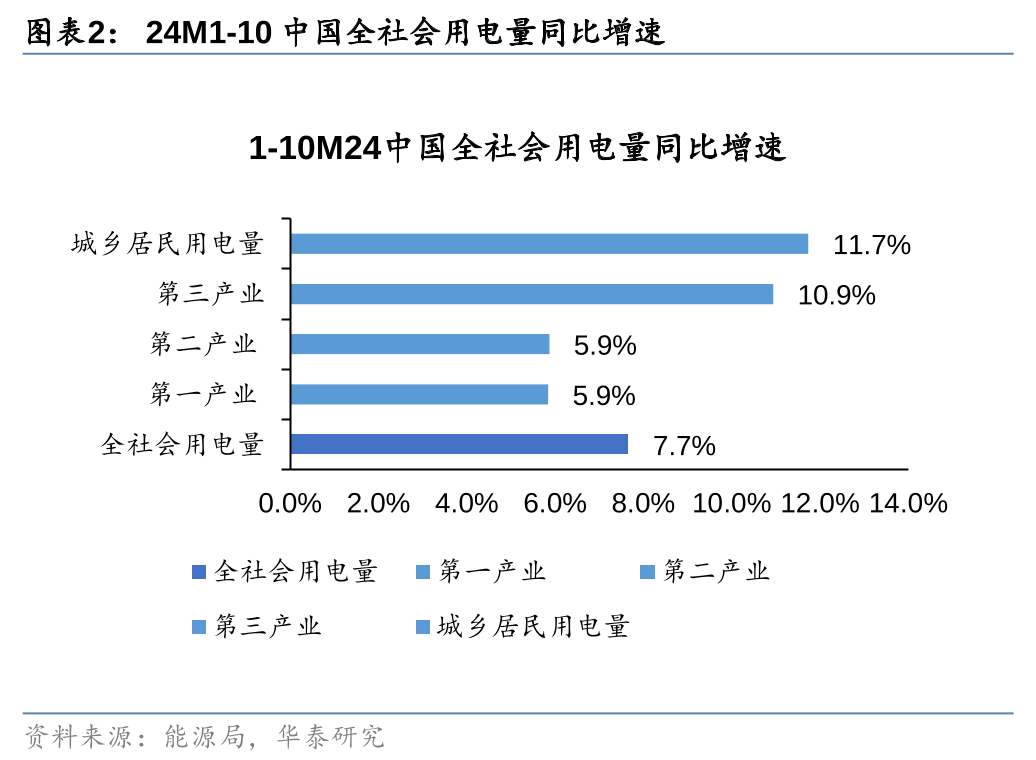

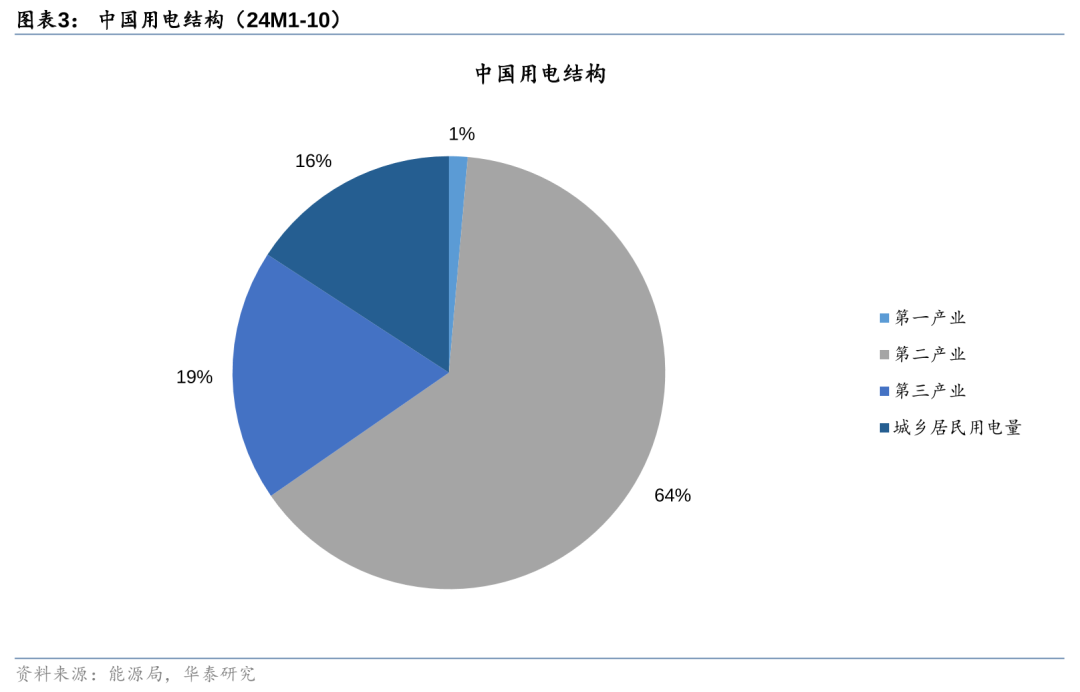

1-10月中国用电量累计8.2万亿度电,同增7.7%;其中一/二/三产业分别同增5.9%/5.9%/10.9%。10月份中国用电量7742亿度,同增4.4%,再次超我们此前预期(《定量估算10月全国发电量同增3.7%至7415亿度》241113)。1-10月中国整体电网投资增速显著高于电源投资,电网总投资4502亿元,同增21%,电源投资7181亿元,同增8%。10月单月电网投资520亿元,同比增长17%,电源投资1222亿元,同比增长13%。我们预计2024年全年电网工程建设投资额有望达到6080亿元,同比+15.3%。国网电能表3批中标公示,中标金额为80.1亿元,环比+76.7%;全年合计中标金额249.2亿元,同比+7%。

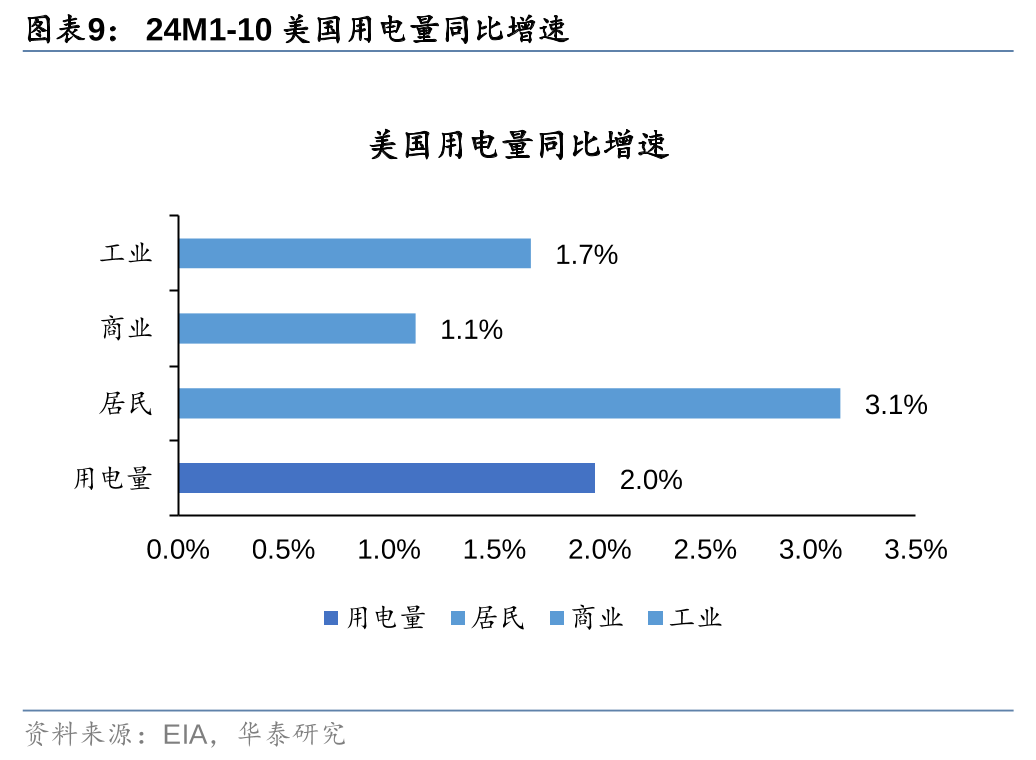

美国:10月发/用电量同比增速转正

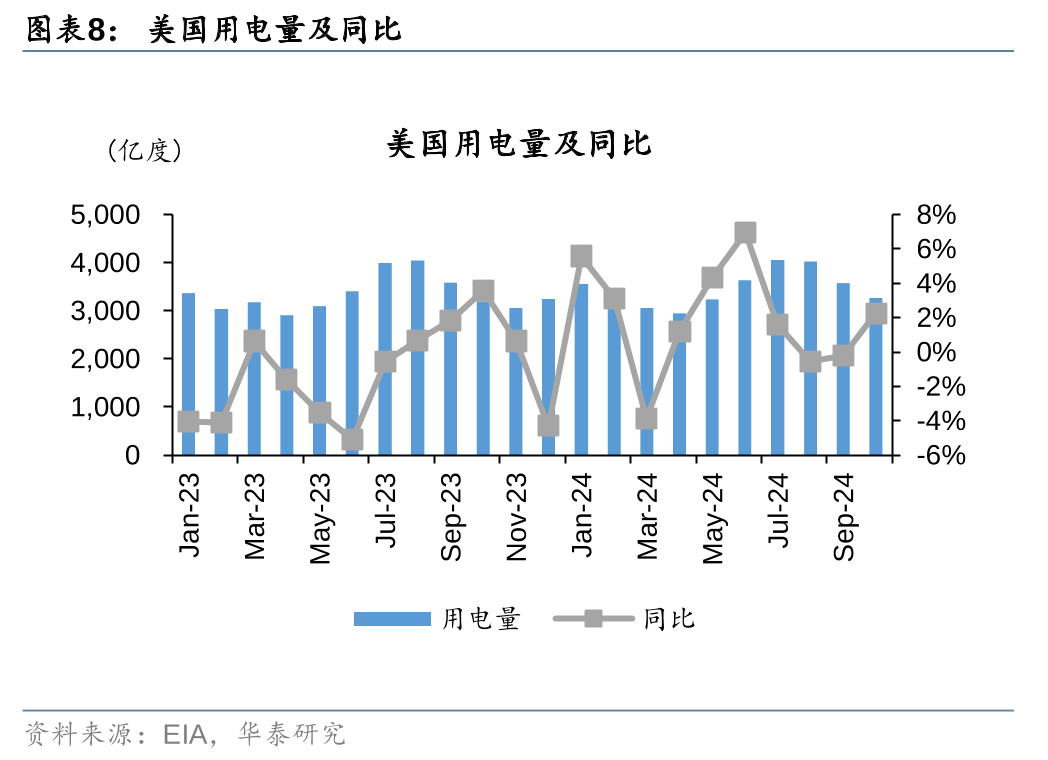

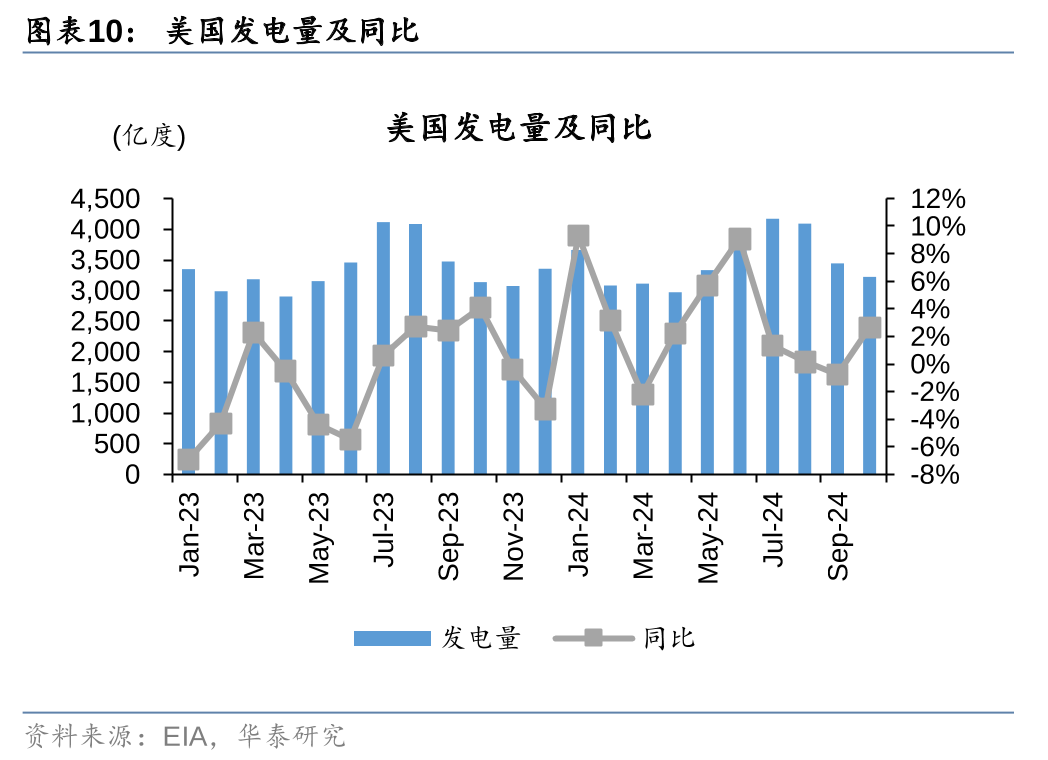

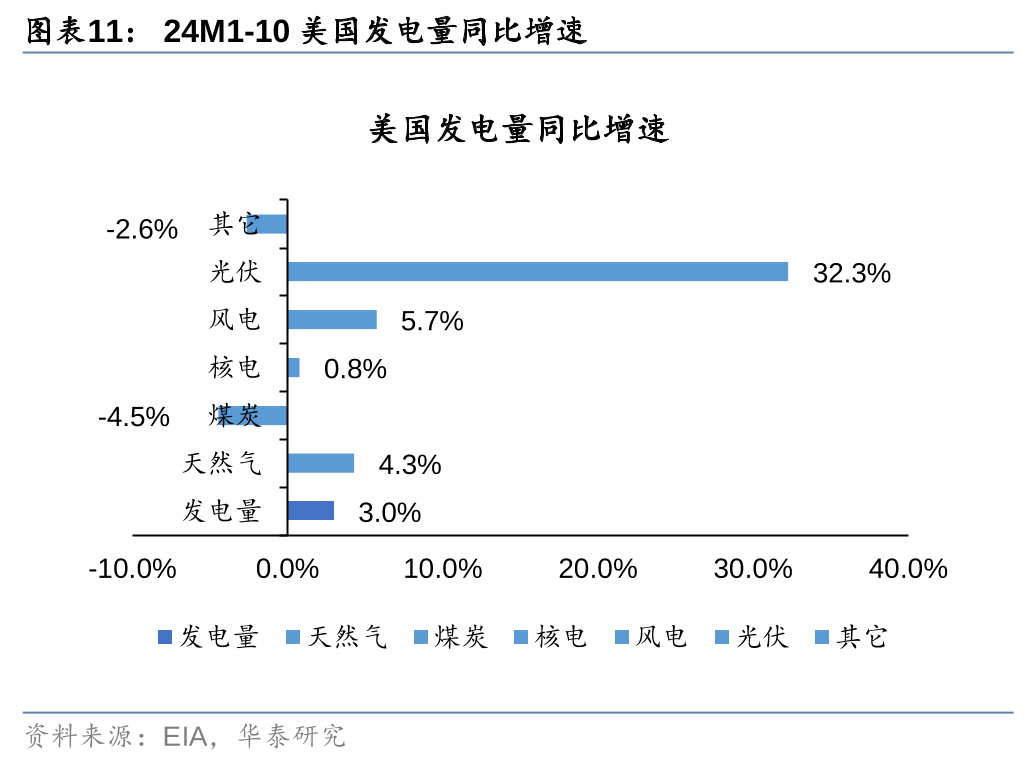

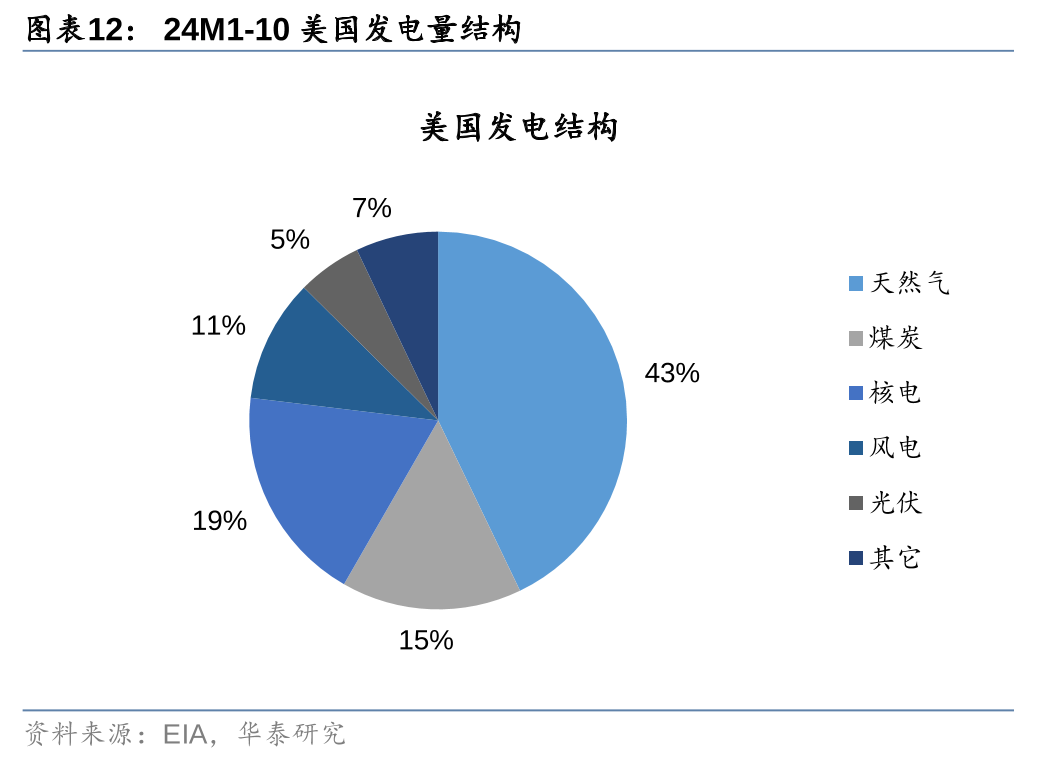

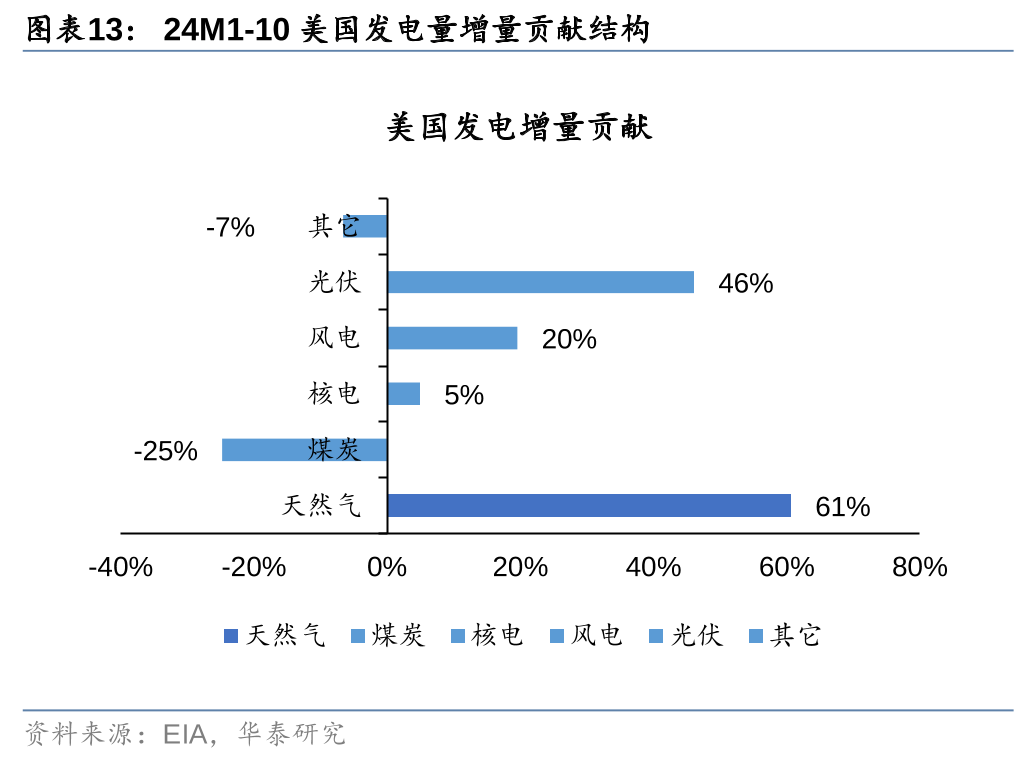

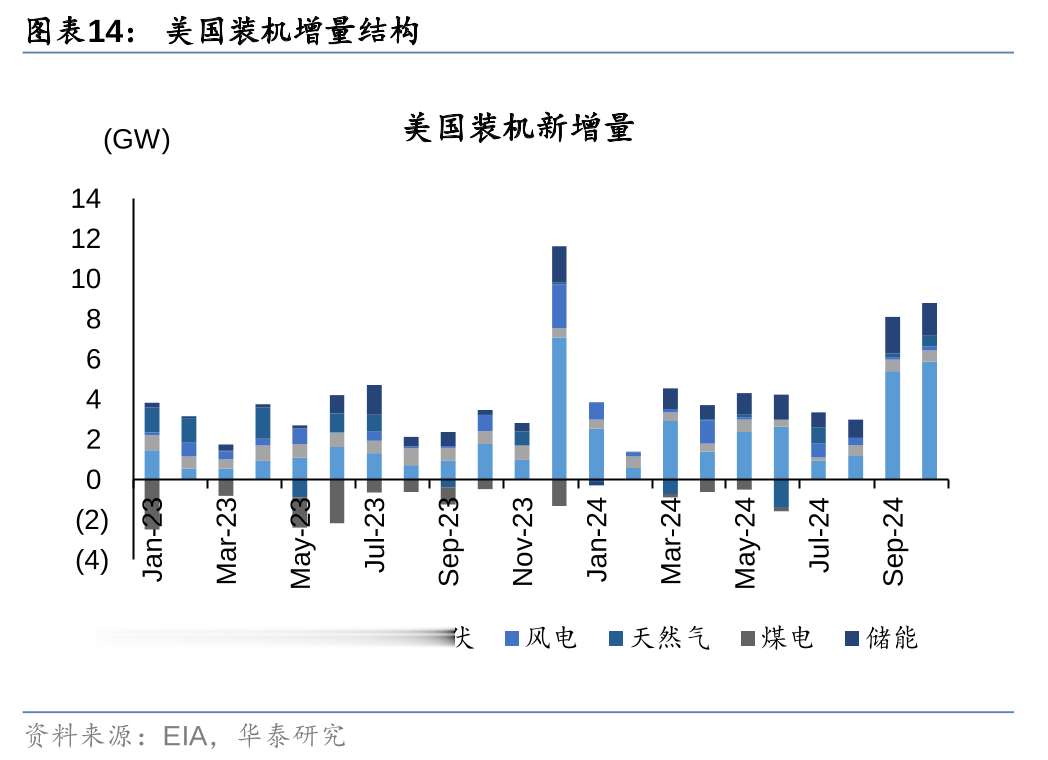

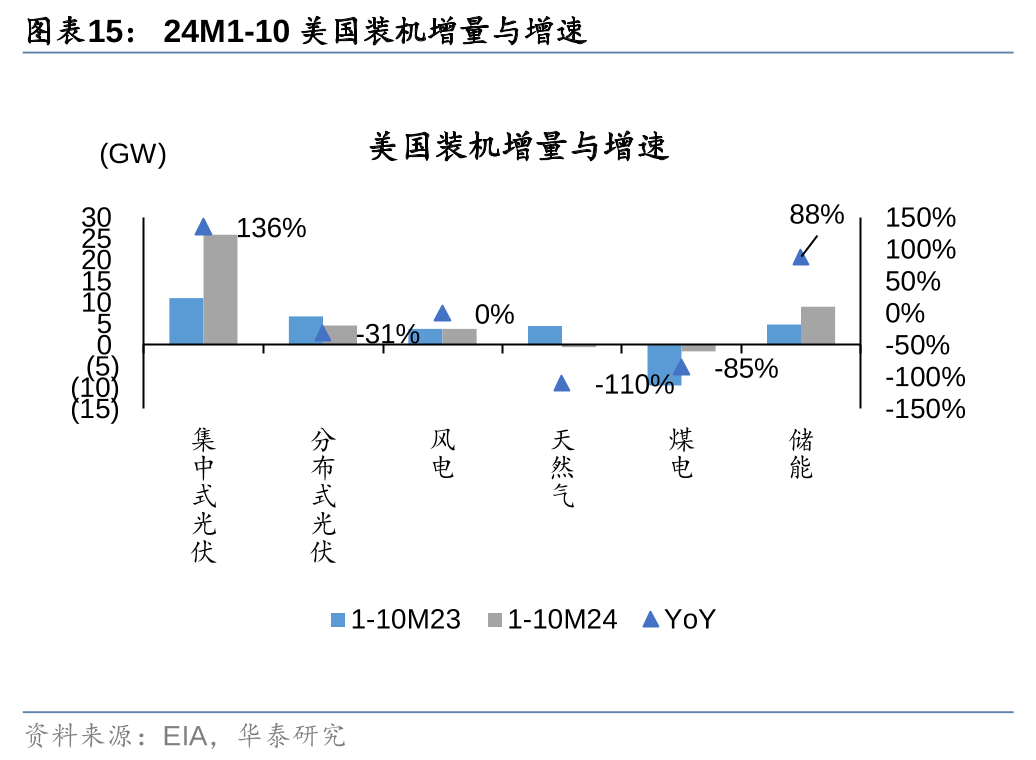

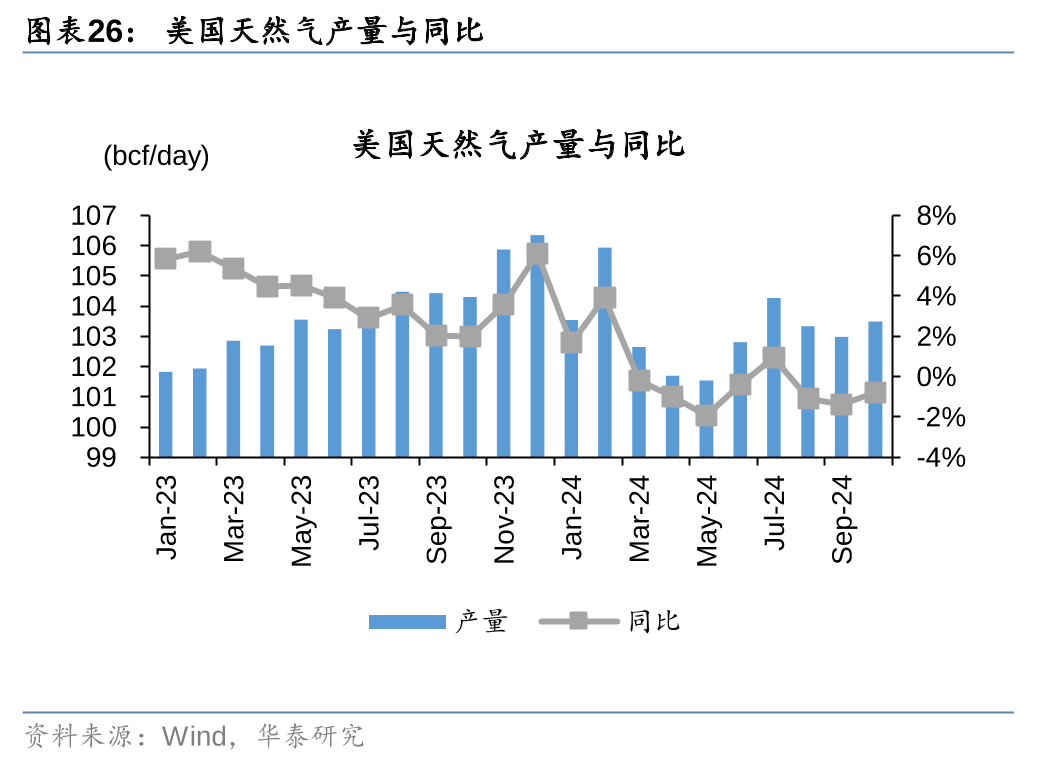

电量需求与供给方面:美国1-10月用电量/发电量分别达到3.45/3.49万亿度,同增2.0%/3.0%,其中10月份单月用电量/发电量达3265/3222亿度,同比+2.2%/+2.6%,增速转正。1-10月各类能源发电量同比增速位居前二的为光伏/风电,同增32.3%/5.7%。同时,1-10月的发电增量中,天然气/光伏分别贡献61%/46%,传统能源依旧是重要支撑。从各类能源新增装机情况来看,1-10月光伏/储能装机同比增速分别达到72%/88%。此外,数据中心企业对小型模块化核反应堆(SMR)兴趣增长,关注后续设计认证和项目落地进展。

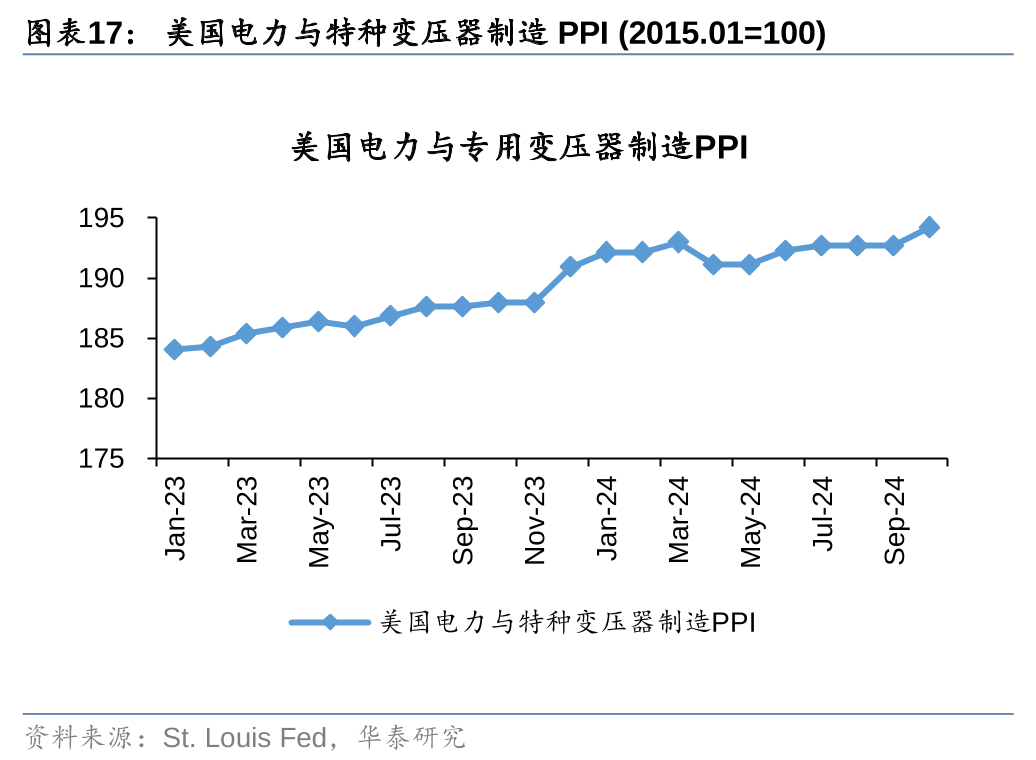

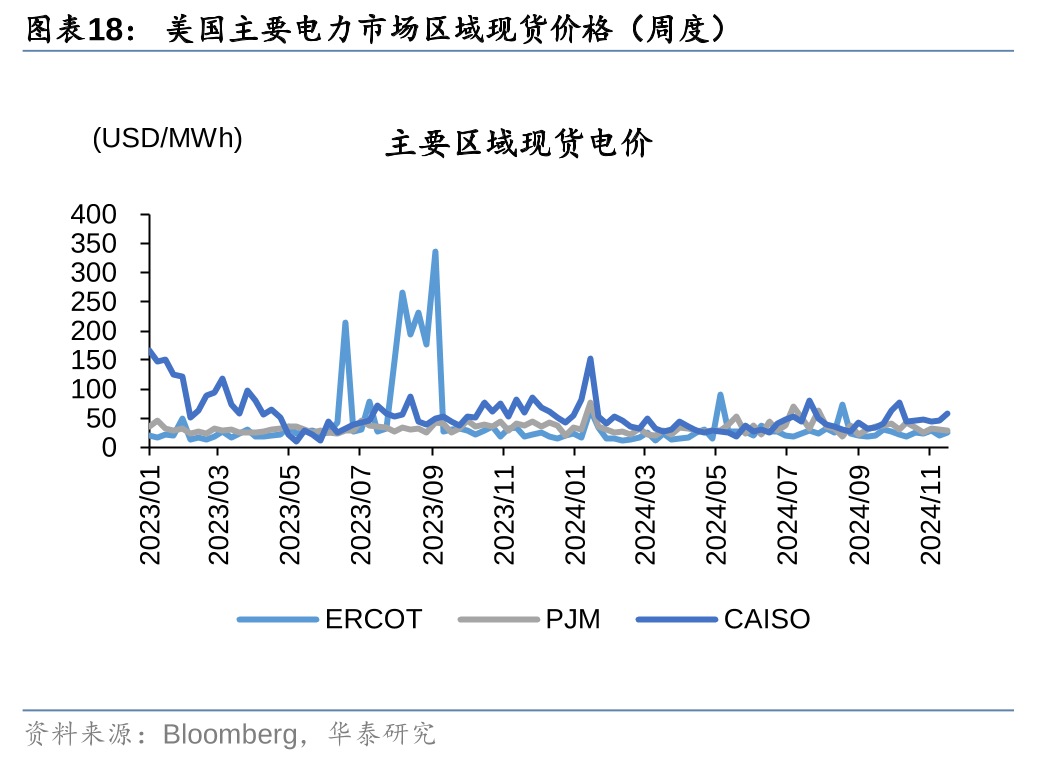

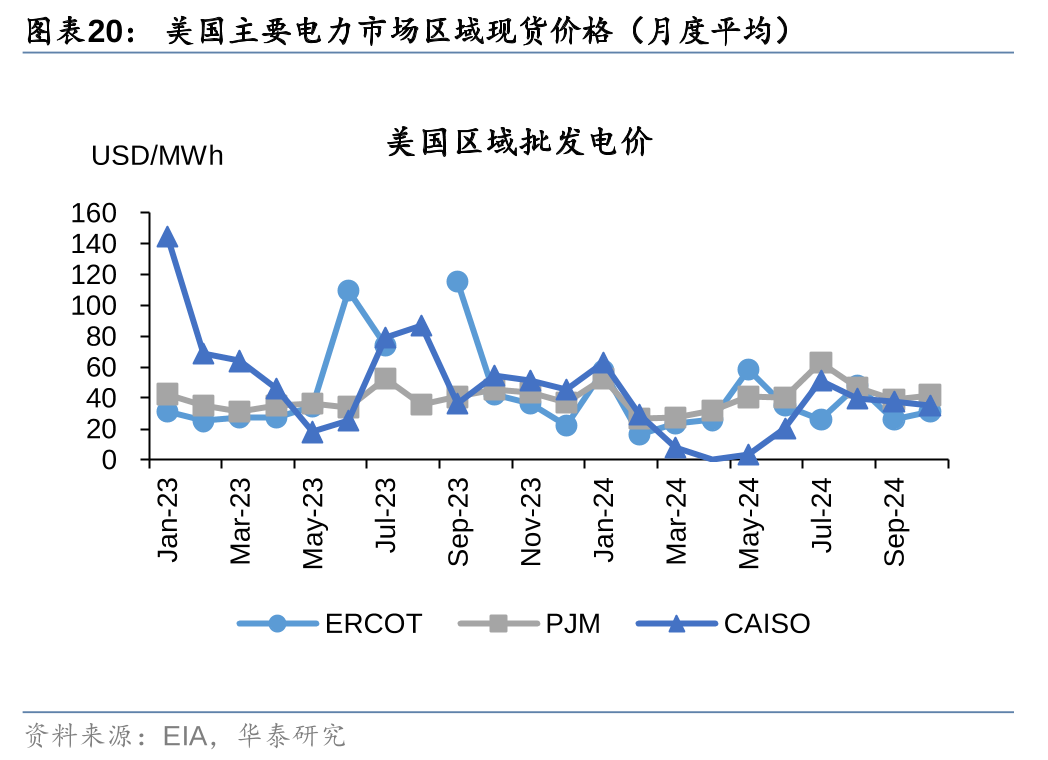

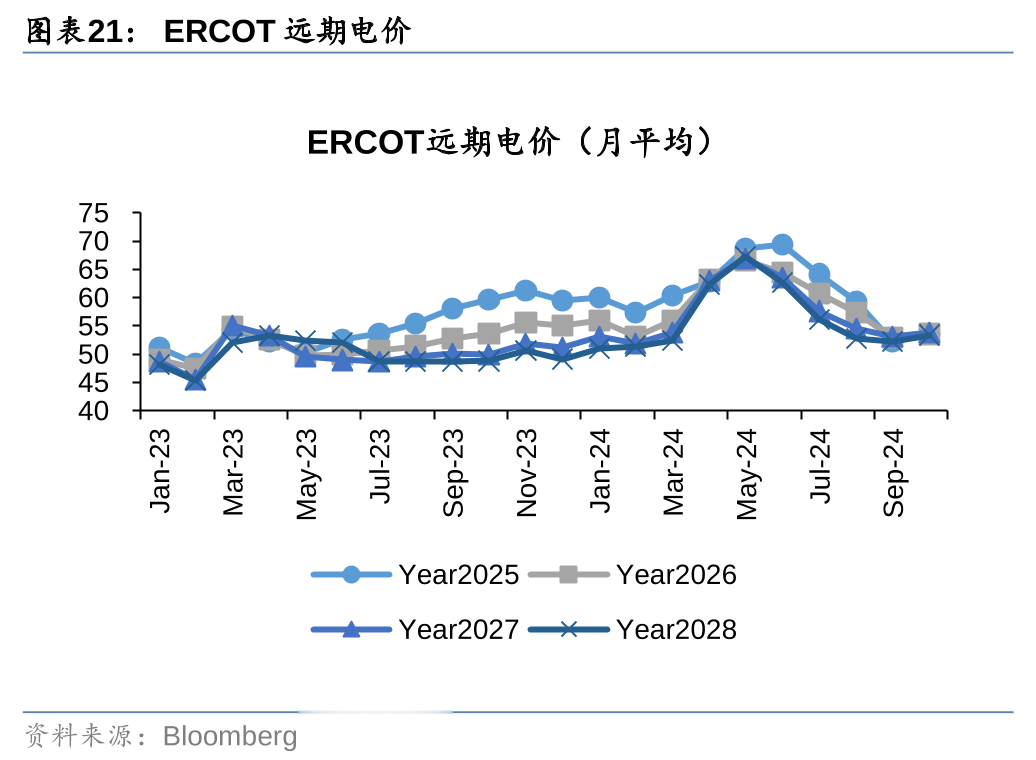

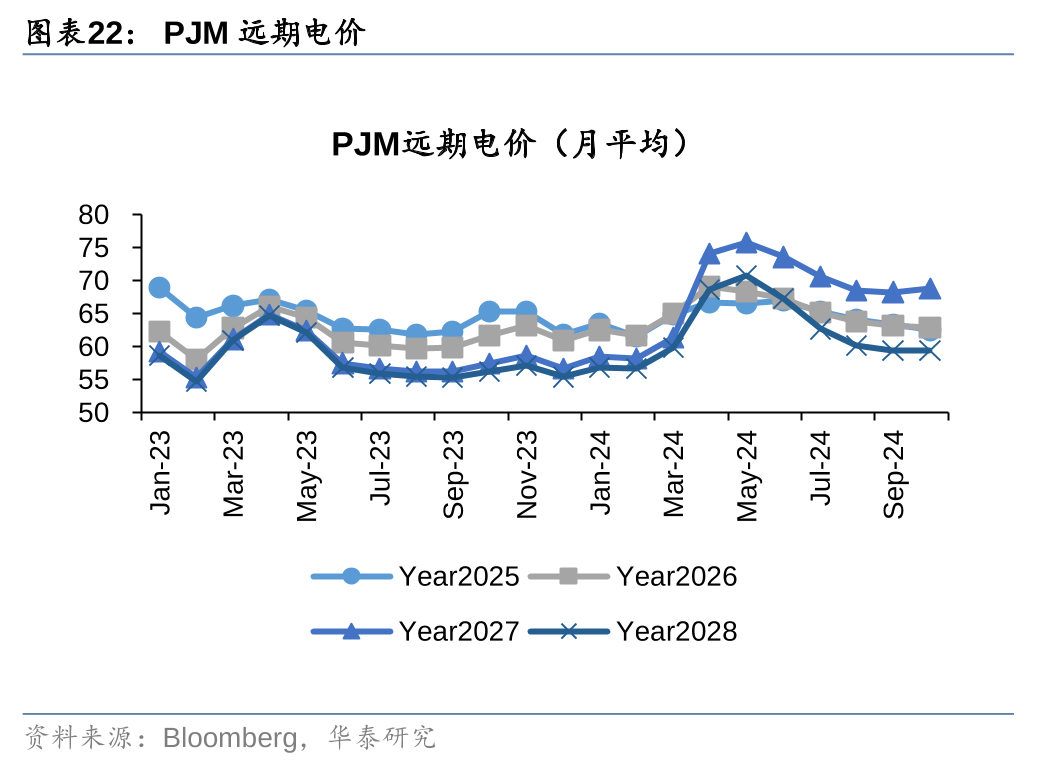

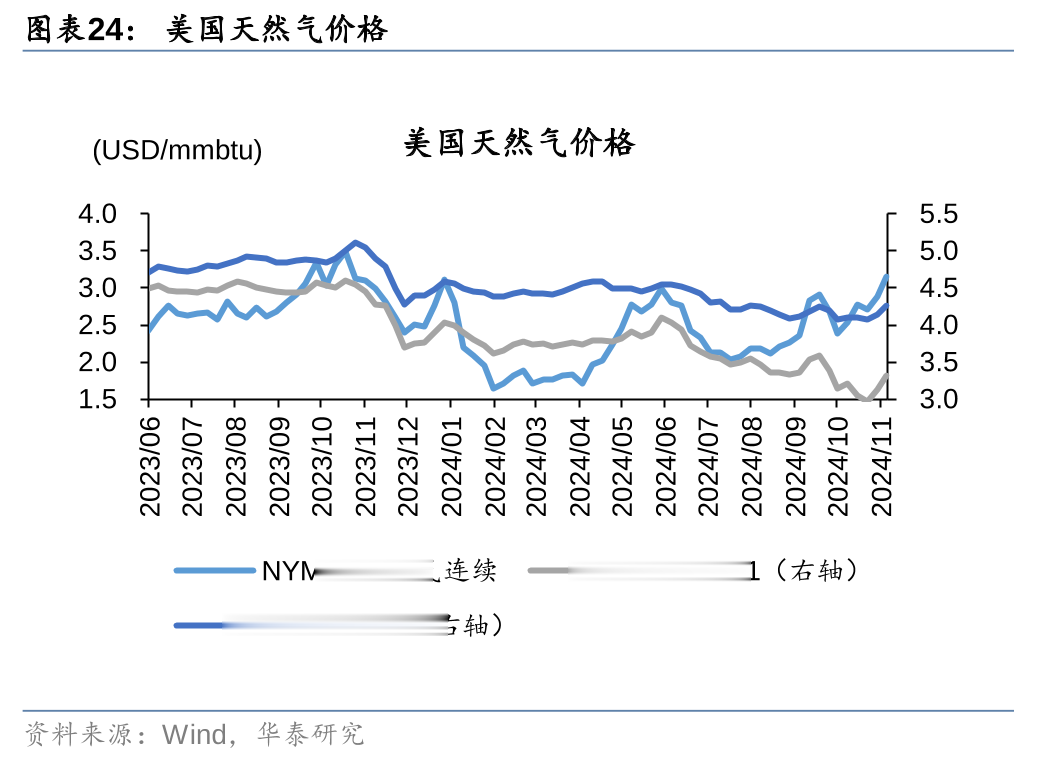

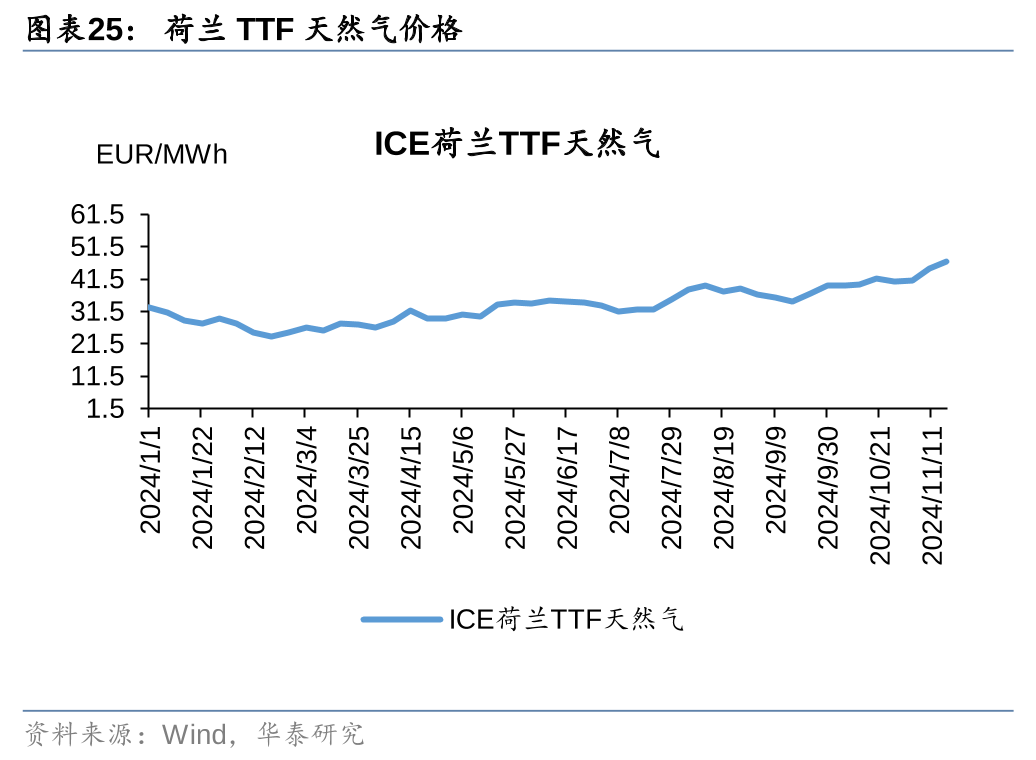

电价与能源价格方面:10月美国ERCOT/PJM/CAISO批发电价涨跌不一,环比变化19%/7%/-7%;电力远期价格小幅回升,10月ERCOT25/26/27/28年远期价格环比增幅分别为3%/1%/1%/2%。天然气价格近期持续上涨,NYMEX天然气价格自9月下旬上涨以来11月创年内新高3.4美元/百万英热单位。关注明年1月特朗普正式上任后,其去监管政策主张的推行情况,及其对电力供需增速和电价预期的影响。

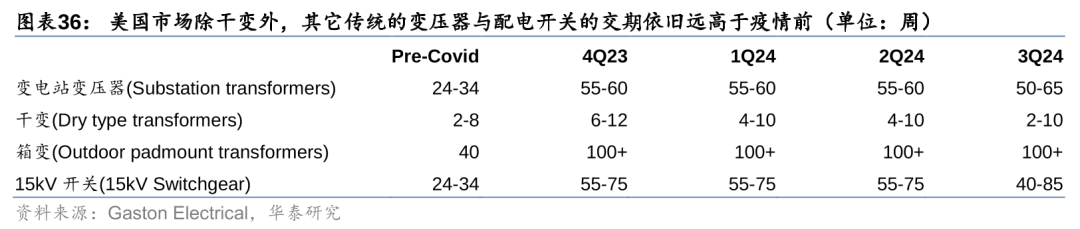

电气设备出口:海外需求强劲,出口维持高增

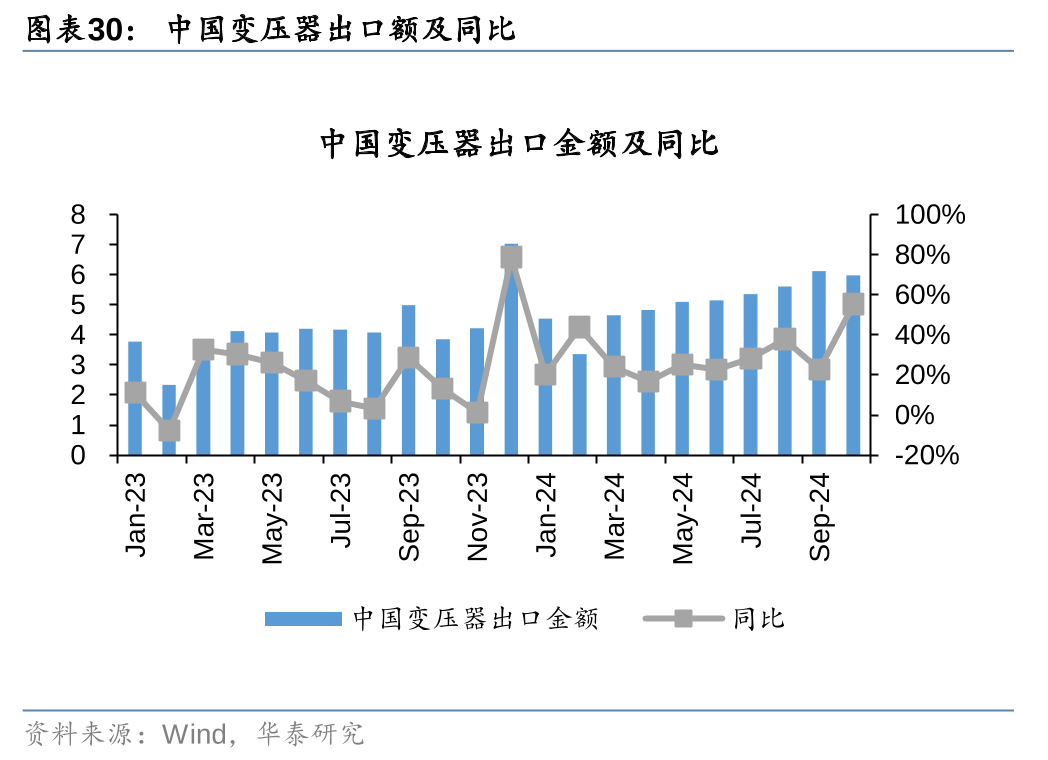

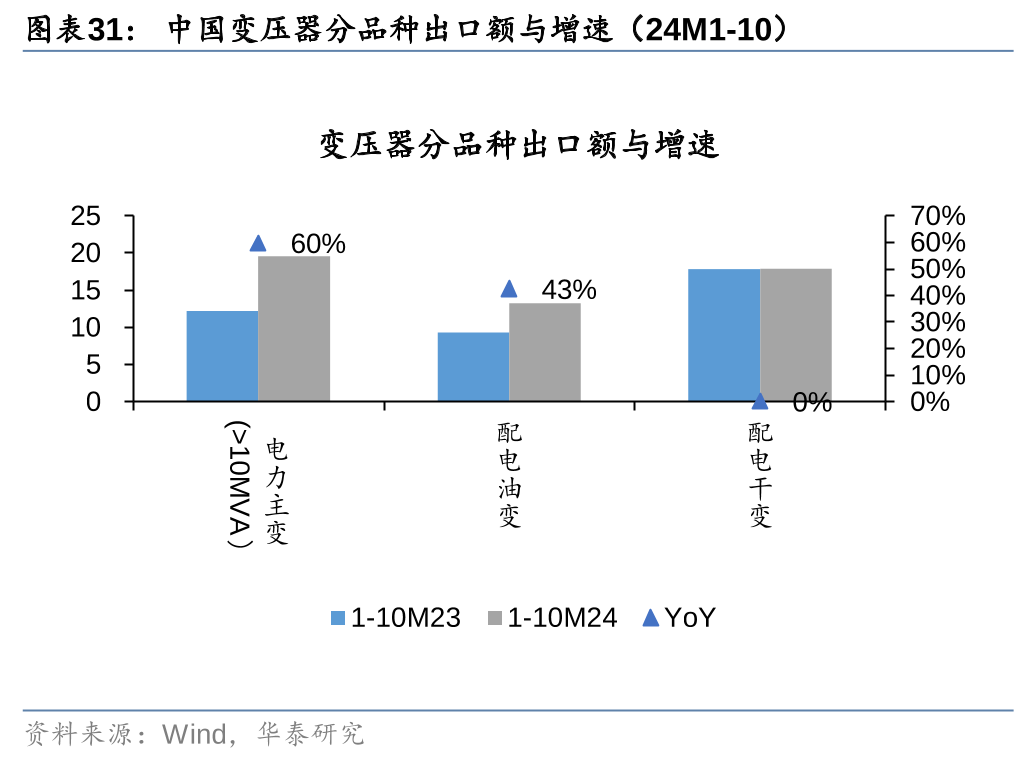

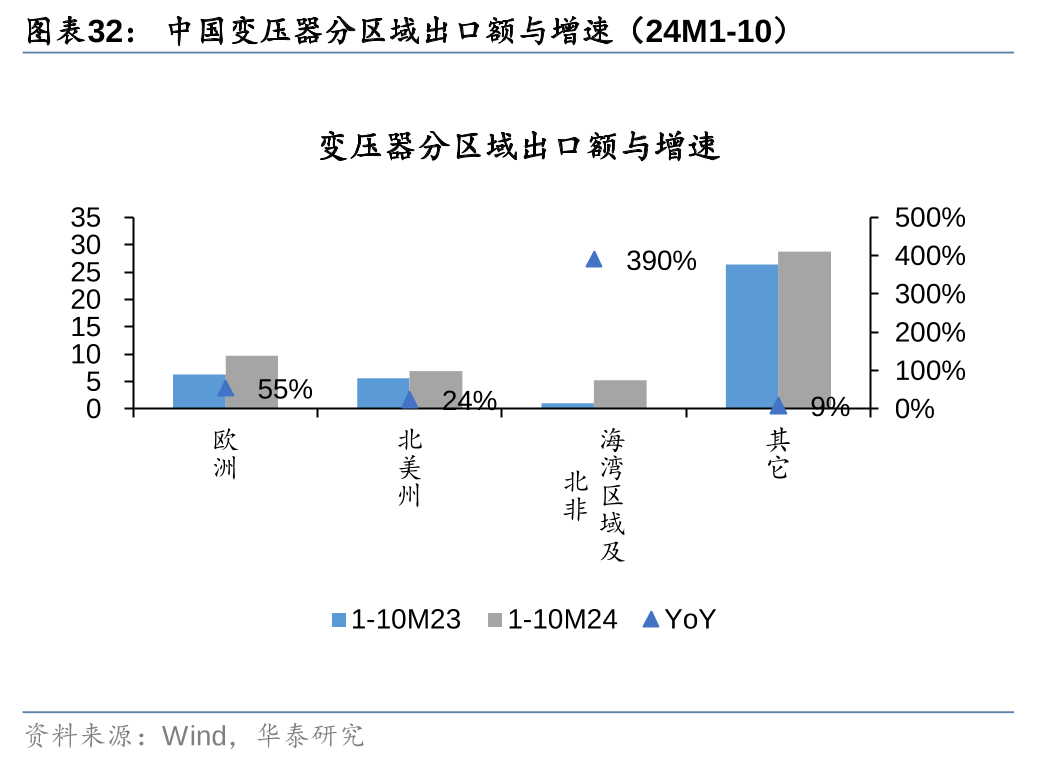

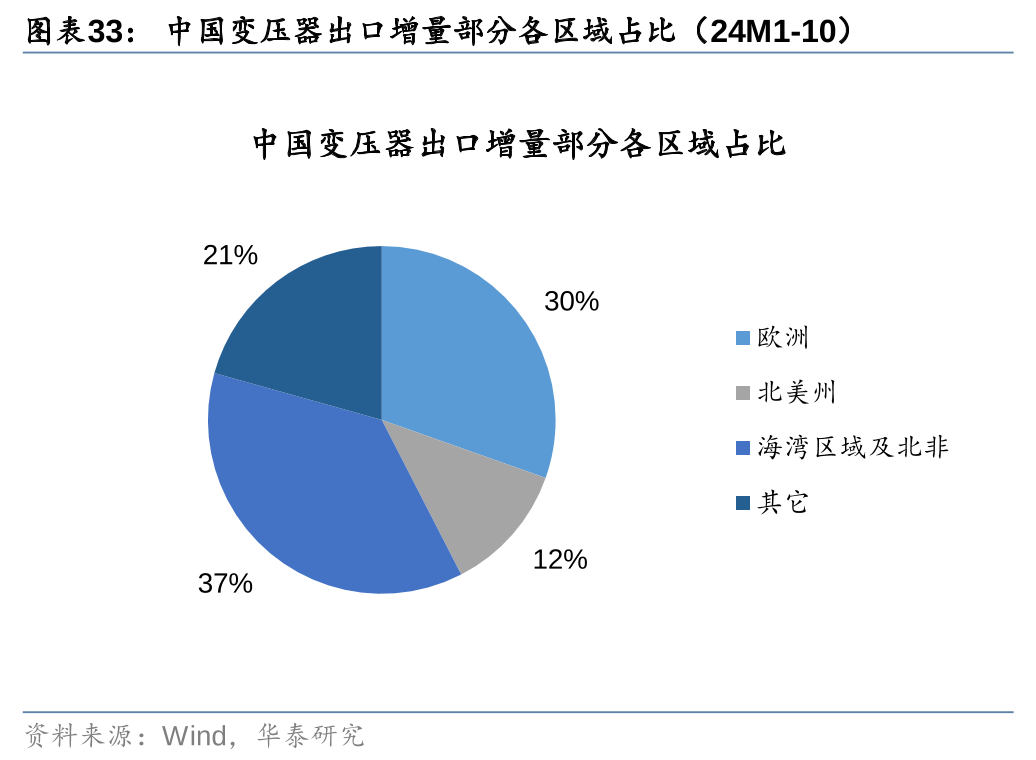

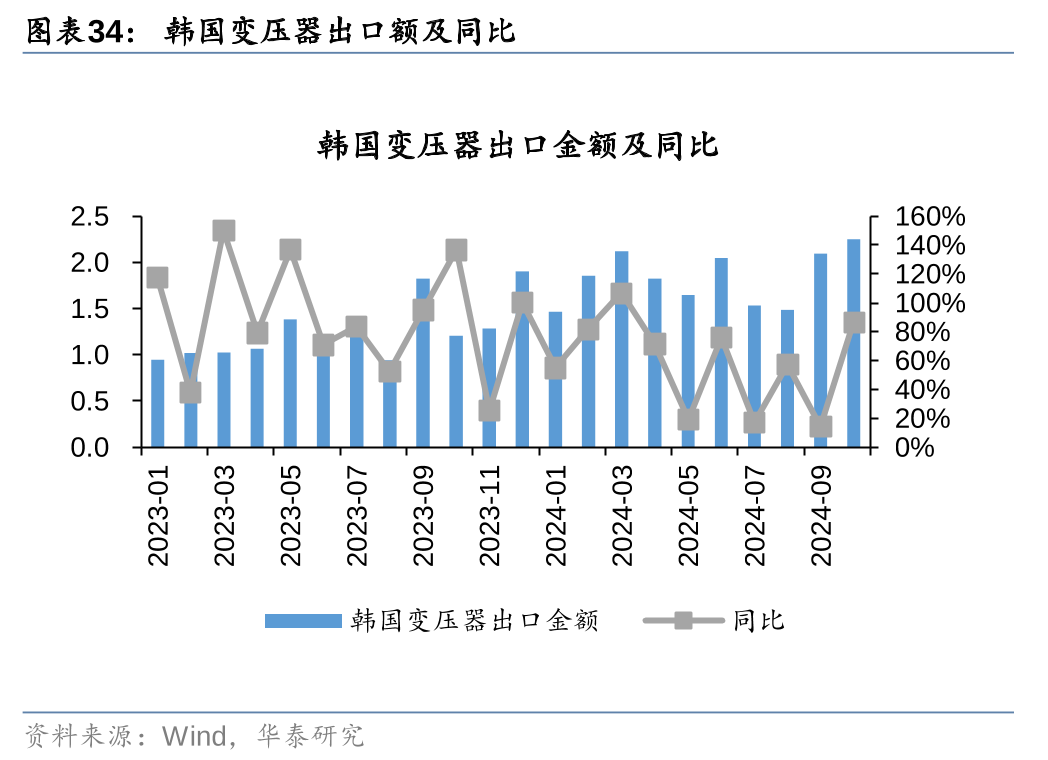

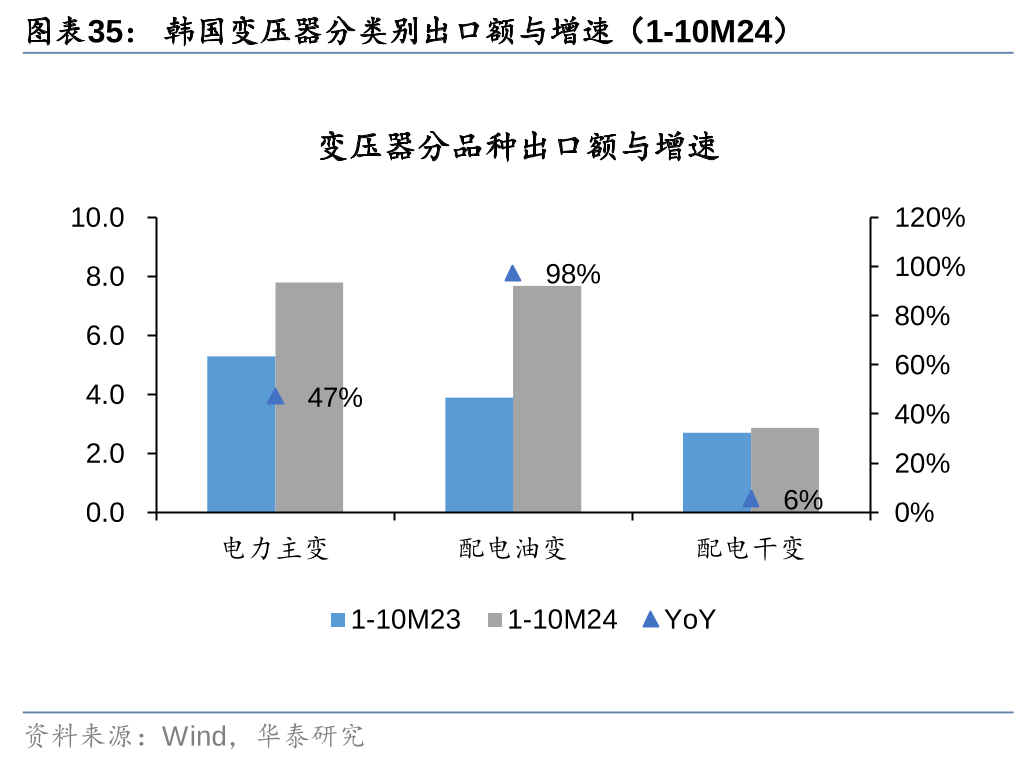

中国、韩国变压器出口延续增长趋势,从24年1-10月国内出口增量的区域占比来看,海湾区域及北非/欧洲/北美占比分别为37%/30%/12%。中国1-10月份出口50.7亿美元,同增29%,其中10月出口6.0亿美元,同增55%,维持高增。1-10月电力主变/配电油变同比增长60%/43%,配电干变同比增长0.3%。分区域来看,1-10月中东海湾七国及北非/欧洲/北美增速分别为390%/55%/24%。韩国1-10月份出口变压器18.3亿美金,同增54%,其中美国达11.2亿美金,占61.2%,占比较去年同期提升9.9pct,是出口结构提升最快的区域。

风险提示:中国电网投资不及预期,美国电力需求不及预期。

图表

中国电力工业数据

海外电力工业数据

能源相关数据

电气设备出口数据

研报:《能源转型月观察:国内电力需求再超预期,设备出口维持高增》2024年11月28日

刘俊分析师S0570523110003|AVM464

苗雨菲分析师S0570523120005|BTM578

戚腾元分析师S0570524080002

马梦辰分析师S0570524100001|BUM666配资股票交易平台

文章为作者独立观点,不代表免息配资开户观点